Remédier aux inégalités entre les sexes dans les systèmes de pension nécessite une approche multidimensionnelle. Copyright : Shutterstock

Remédier aux inégalités entre les sexes dans les systèmes de pension nécessite une approche multidimensionnelle. Copyright : Shutterstock

Bien que la question ait fait l'objet de plusieurs articles récents dans les médias, la réduction de l'écart entre les pensions perçues par les hommes et les femmes n'a guère progressé dans la plupart des pays. Ces publications mettent en lumière une disparité flagrante en matière de retraite, les femmes recevant des pensions inférieures de 25 à 30 % à celles des hommes. Même s'il existe des différences méthodologiques pour estimer l'ampleur de l'écart, il n'en est pas moins significatif et cela ne saurait justifier l'inaction.

Comment expliquer ces disparités ?

Le principal facteur à l'origine des inégalités hommes-femmes face à la retraite réside dans le fait que ces dernières ont moins de chances d'occuper un emploi salarié ou de travailler à temps plein. Bien souvent, par ailleurs, leur rémunération est moins élevée quand elles travaillent. En outre, les tâches familiales et ménagères limitent aussi leur accès potentiel aux opportunités économiques et entraînent des interruptions d'emploi plus fréquentes et plus longues, ce qui réduit les cotisations de retraite et le montant des prestations.

La mise en place d'un congé parental suffisamment long et correctement rémunéré pourrait améliorer leur situation dans ce domaine. Selon le rapport Les Femmes, l'Entreprise et le Droit de la Banque mondiale, les écarts les plus persistants entre les hommes et les femmes résultent des lois relatives à l'emploi des femmes pendant la grossesse et après la naissance d'un enfant. Les données sur le Mexique et l'Uruguay montrent que les pensions contributives calculées selon la rémunération sont étroitement liées aux situations socioéconomiques vécues pendant les années d'activité. Les inégalités de pension sont donc étroitement corrélées aux inégalités de rémunération entre les hommes et les femmes, aux inégalités salariales liées à la maternité et aux inégalités dans les possibilités d'emploi.

Des solutions pour combler les disparités de pensions

Remédier aux inégalités entre les sexes dans les systèmes de pension nécessite une approche multidimensionnelle qui doit notamment s'attacher à renforcer l'équité salariale, lever les obstacles à l'accès aux opportunités économiques pour les femmes et traiter la problématique des normes sociales. En l'absence de progrès dans la résolution de ces problèmes structurels, une réforme des systèmes de pension soucieuse de l'égalité entre les sexes peut contribuer à combler cet écart. Il est ainsi possible de modifier les systèmes de pension en instaurant des conditions d'âge de départ en retraite identiques pour les hommes et les femmes, une réduction des périodes minimales d'acquisition de droits pour les femmes, une plus grande redistribution au sein du système de pension, une couverture plus large grâce à des pensions non contributives, une indexation automatique des pensions sur l'inflation et des pensions de réversion plus adaptées.

- Âge de la retraite identique :un âge de la retraite fixé plus tôt pour les femmes réduit le nombre d'années pendant lesquelles elles travaillent et cotisent au système de retraite et, par conséquent, leur pension. Cela peut en outre limiter les possibilités de formation des femmes, l'évolution de leur carrière et l'égalité d'accès à des postes plus élevés et mieux rémunérés. Alors que la tendance des deux dernières décennies a été résolument marquée par l'élimination des différences d'âge de départ à la retraite, 63 pays sur 190 continuent de fixer un âge inférieur pour les femmes. En 2020, ils étaient 92. Souvent, cette différence est maintenue en raison de la perception erronée selon laquelle un âge de départ à la retraite plus précoce est un avantage pour les femmes. Pour parvenir à la parité de l'âge de la retraite entre les sexes, il faudra non seulement passer par la loi, mais aussi changer cette perception et faire en sorte qu’un âge identique de départ à la retraite ne soit plus perçu comme injuste et discriminatoire à l'égard des femmes.

- Diminution du nombre minimum d'années d'activité requises pour que les femmes puissent prétendre à une pension : quand elle est trop longue, la durée minimale nécessaire à l'acquisition des droits à la retraite signifie que de nombreuses femmes ne remplissent pas les conditions d'éligibilité, ce qui se traduit par une pension plus faible. De même, elle peut dissuader les femmes de s'inscrire à des régimes contributifs obligatoires, en particulier dans les économies où elles sont surreprésentées dans le secteur informel. Des périodes d'acquisition minimales plus longues désavantagent les femmes de manière disproportionnée, elles sont donc moins nombreuses à bénéficier d'une pension personnelle. Enfin, là où l'âge de la retraite est plus précoce pour les femmes, les périodes d'acquisition devraient également être plus courtes, mais ce n'est pas le cas dans au moins 19 pays.

- Redistribution progressive des systèmes de pension : les systèmes de pension comprennent différentes modalités, notamment des prestations d'assistance sociale, des programmes différenciés versant des pensions plus élevées aux retraités les plus pauvres et des pensions réduites aux retraités les plus aisés, des programmes de pension de base et des prestations minimales dans le cadre de plans de pension indexés sur la rémunération. Les faibles niveaux de prestations et de couverture peuvent être atténués par des pensions non contributives ou par une redistribution de la formule de pension dans les régimes à prestations définies. Les données sur le Chili montrent que les pensions non contributives réduisent de moitié l'écart entre hommes et femmes qui existe dans un système de pension contributif. Les pensions non contributives sont donc l'approche à privilégier, en particulier dans les pays à revenu faible ou intermédiaire, car la plupart des personnes âgées qui ont besoin d'un soutien financier ne sont pas couvertes par le système contributif.

- Tenir compte des années d'interruptions d'emploi dues à des responsabilités familiales : devoir interrompre le travail pour s'occuper de ses enfants ou de proches âgés réduit la durée de la carrière, les salaires et les cotisations, ce qui se traduit par des pensions de retraite moins élevées pour les femmes. En 2021, la quasi-totalité des 185 pays étudiés par l'OIT a introduit des dispositions relatives au congé de maternité dans leur législation. Toutefois, les périodes de congé de maternité ne sont pas toujours considérées comme des périodes d'emploi aux fins du calcul de la pension. Globalement, sur les 190 pays couverts par cette étude les périodes d'absence liées à la garde des enfants ne sont prises en compte dans les prestations de retraite que dans 107 pays.

Figure 1 : Pourcentage de pays prévoyant des droits à pension pour les congés liés aux charges parentales (189 pays)

- Indexation sur l'inflation : étant donné que la durée de la retraite des femmes tend à être plus longue — à la fois en raison d'un âge de la retraite plus précoce et de l'allongement de l'espérance de vie —, elles sont plus exposées à la pauvreté pendant la vieillesse si les pensions ne sont pas correctement indexées sur l'inflation. Si la plupart des économies de l'OCDE ajustent les pensions au moins sur l'inflation, de nombreux pays en développement appliquent des augmentations discrétionnaires, souvent en fonction des possibilités budgétaires. L'indexation sur l'inflation est pourtant une bonne pratique, car elle vise à maintenir le pouvoir d'achat des pensions versées.

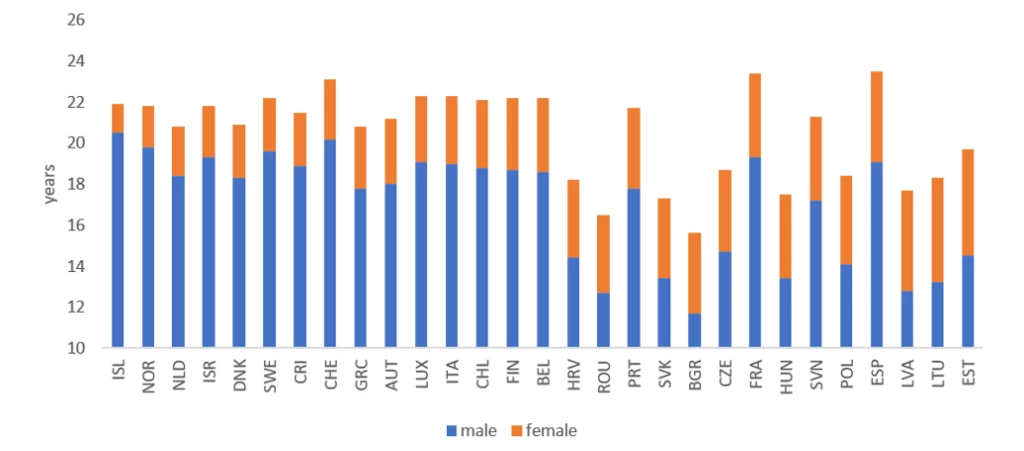

Figure 2 : Espérance de vie à l'âge de 65 ans en 2021 (ou dernière année disponible)

- Améliorer le système de réversion : les pensions de réversion peuvent contribuer à corriger les conséquences des inégalités que subissent les femmes pendant leurs années d'activité. Leur objectif est de compenser la plus grande participation des hommes à l'emploi salarié formel et une meilleure couverture des retraites. Les pays fournissent généralement au moins une forme de pension de réversion, dont le montant représente souvent une fraction de la pension versée à la personne décédée. Cependant, dans certains d’entre eux, la pension de réversion n’est versée qu’en une seule fois, privant les veuves d’une protection suffisante contre la pauvreté à un âge plus avancé. Conformément aux bonnes pratiques, les pensions de réversion devraient idéalement prendre la forme d'une rente viagère, indexée sur l'inflation.

La réduction des écarts entre hommes et femmes dans les systèmes de retraite nécessite des politiques et des actions globales et intégrées. Ainsi, les ministères du travail, des finances et de la protection sociale doivent travailler de concert avec les services chargés de la sécurité sociale et des retraites, avec les institutions financières du secteur privé, avec les organisations de la société civile, avec les organisations internationales et le monde universitaire. Il ne s'agit pas seulement d'une question de justice, mais aussi d'un impératif économique.

La cellule Solutions globales pour les pensions et l'assurance sociale de la Banque mondiale, une équipe conjointe du pôle Protection sociale et emploi et du pôle Finance et marchés, se consacre à l'analyse et à la réforme des régimes de pension dans le monde entier, notamment en aidant les États à combler les inégalités entre les sexes par l'intermédiaire d'une assistance technique et de projets spécifiques à chaque pays. La base de données ASPIRE de la Banque mondiale a été récemment élargie pour inclure des statistiques ventilées par sexe sur les performances des régimes de retraite contributifs. Ces apports de connaissances renforcent encore la capacité de l'institution à plaider en faveur de l’élaboration de politiques de retraite qui contribuent, sur la base de données probantes, à réduire les inégalités de pension entre hommes et femmes.

Prenez part au débat