The paper shows that reaction shocks are associated with a significant decline in EMDE investment and private consumption. Photo: John Hogg / World Bank

The paper shows that reaction shocks are associated with a significant decline in EMDE investment and private consumption. Photo: John Hogg / World Bank

La forte hausse des taux d'intérêt aux États-Unis depuis près d’un an menace considérablement les économies émergentes et en développement. Dans un document de travail (a) récent, nous montrons que l'impact du resserrement de la politique monétaire américaine sur la situation financière et sur les résultats économiques de ces pays risque d'être d'autant plus rude de par la nature des facteurs à l'origine de ce cycle.

Nous identifions trois facteurs potentiels de la remontée des taux d'intérêt américains : 1) les « chocs réels », qui résultent d'une amélioration des perspectives de l'activité économique aux États-Unis ; 2) les « chocs liés à l'inflation », qui sont déclenchés par des anticipations inflationnistes dans le pays ; et 3) les « chocs de réaction », qui traduisent la perception des investisseurs face au durcissement de la Réserve fédérale (Fed). Nous mettons en évidence que l'augmentation des taux d'intérêt américains en 2022 résulte principalement de chocs de réaction, à la suite des mesures anti-inflation plus agressives adoptées par la Fed (figure 1).

Figure 1 : Facteurs influant sur le rendement des bons du Trésor américains à deux ans en 2022

Note : On évalue les chocs à partir d'un modèle bayésien vectoriel autorégressif (VAR) à volatilité stochastique, avec restriction sur les signes. Le graphique illustre l'évolution cumulée des chocs sous-jacents et des rendements depuis janvier 2022. Les chocs liés à l'inflation sont déclenchés par des prévisions d'inflation accrue aux États-Unis. Les chocs de réaction traduisent la perception des investisseurs face au durcissement de la Fed. Les chocs réels résultent de l'anticipation d'une amélioration de l'activité économique américaine.

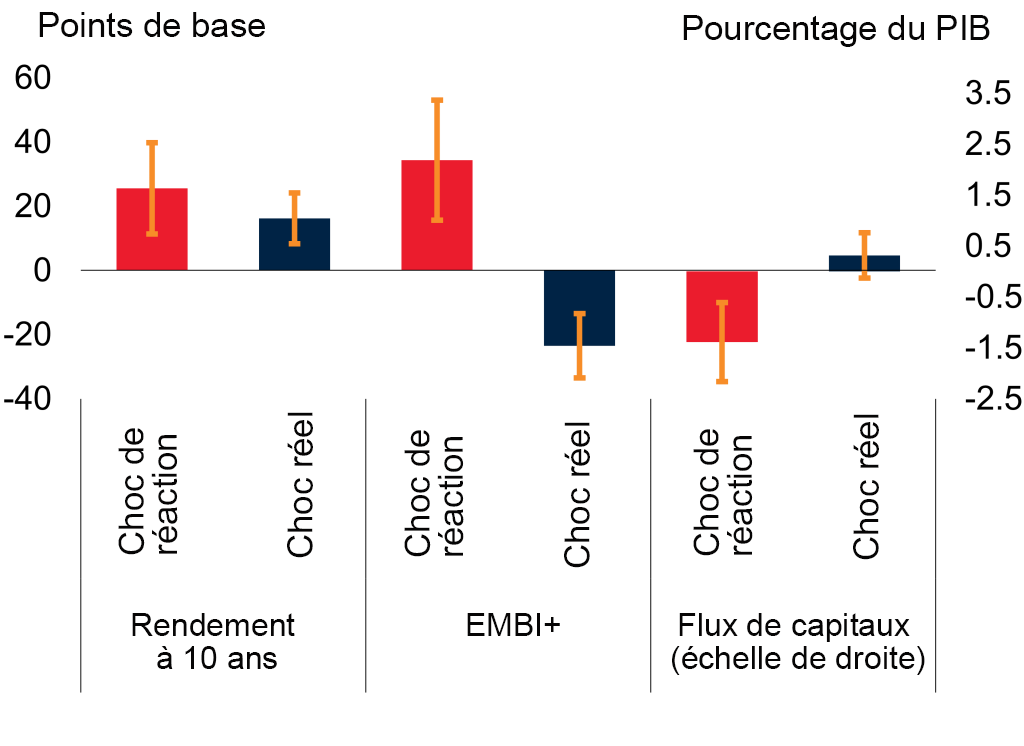

Nous évaluons ensuite les effets de ces chocs sur les économies émergentes et en développement. Il s'avère que la hausse des taux d'intérêt américains causée par des chocs de réaction est particulièrement préjudiciable aux marchés financiers de ces pays, en partie par leur effet déprimant sur les investisseurs. En particulier, ces chocs de réaction entraînent une augmentation du rendement des obligations à 10 ans en monnaie locale, accroissent les écarts de rendement sur les obligations souveraines (indice EMBI+) et réduisent les flux de capitaux (figure 2). En outre, ils déprécient les devises et font baisser le cours des actions. À l'inverse, les chocs réels entraînent des mouvements plus bénins sur les marchés financiers des économies émergentes et en développement, sans doute parce qu’ils sont corrélés à des perspectives favorables quant à l'activité économique et aux importations des États-Unis.

Figure 2 : Impact des chocs liés aux taux d'intérêt américains sur les marchés financiers des économies émergentes et en développement

Note : Le graphique illustre les réponses impulsionnelles aux chocs de réaction et aux chocs réels après un trimestre, d'après des modèles de projection locale en panel à effets fixes et écarts-types robustes. Les valeurs positives des « flux de capitaux » indiquent une augmentation des passifs nets de portefeuille et autres investissements dans les économies émergentes et en développement. Les traits verticaux orange reflètent des intervalles de confiance de 90 %. L'écart d'EMBI+ est un indicateur du risque souverain.

Les différences entre chocs liés aux taux d'intérêt américains se reflètent dans leurs effets sur l'activité économique dans les économies émergentes et en développement. Les chocs de réaction s'accompagnent d'un recul considérable de l'investissement et de la consommation des ménages dans ces pays. Les chocs réels conduisent en revanche à une augmentation des exportations réelles.

Figure 3 : Impact des chocs liés aux taux d'intérêt américains sur l'activité économique dans les économies émergentes et en développement

Note : Le graphique illustre les réponses impulsionnelles aux chocs réels et aux chocs de réaction après un trimestre, d'après des modèles de projection locale en panel à effets fixes et écarts-types robustes. Les traits verticaux orange reflètent des intervalles de confiance de 90 %. La « production » correspond au produit intérieur brut, la « consommation », aux dépenses de consommation réelles des ménages et l’« investissement » à la formation brute de capital fixe.

En résumé, la hausse continue des taux d'intérêt américains est particulièrement préoccupante, car elle est surtout due à l'augmentation des chocs de réaction, qui risquent d'avoir des effets financiers et économiques très néfastes dans les économies émergentes et en développement.

Prenez part au débat