Data analyzing in emerging market trading

Data analyzing in emerging market trading

Algunas economías en desarrollo ven finalmente la luz al final del túnel. La inflación mundial está retrocediendo y las tasas de interés globales parecen haber alcanzado su punto máximo, lo que ha provocado que estas economías se apresuren (i) a emitir bonos para refinanciar su deuda antes de que la oportunidad desaparezca. A principios de enero, México, Indonesia y varias otras economías en desarrollo recaudaron fácilmente más de USD 50 000 millones (i) de inversores en bonos.

Sin embargo, 28 economías en desarrollo—aquellas con las calificaciones crediticias más débiles (i)— siguen atrapadas en una trampa de deuda sin esperanza de escape en el corto plazo. Su relación deuda-PIB promedio era de casi el 75 % a fines de 2023, 20 puntos más que la de una economía en desarrollo típica. Representan una cuarta parte de todas las economías en desarrollo con calificaciones crediticias y el 16 % de la población mundial. Pero su actividad económica colectiva constituye apenas el 5 % de la producción mundial, lo que facilita que el resto del mundo ignore su situación. Como resultado, su crisis de deuda es silenciosa y podría intensificarse.

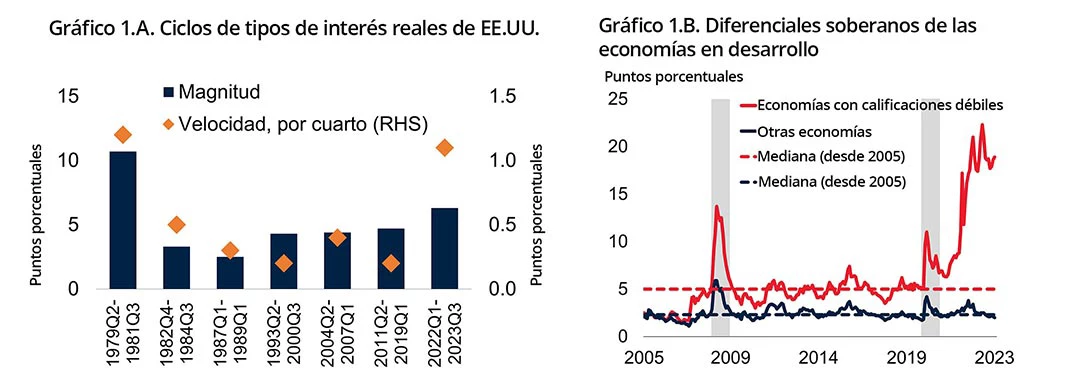

En los últimos dos años, las tasas de interés reales de Estados Unidos (un punto de referencia del costo real de endeudamiento a nivel mundial) aumentaron al ritmo más rápido en cuatro décadas (Gráfico 1A) Históricamente, el rápido endurecimiento de la política monetaria estadounidense ha significado problemas financieros para muchas economías en desarrollo, como ocurrió en la década de 1980 (i). Esta vez, las economías en desarrollo con buenas calificaciones crediticias escaparon a ese destino. Pero el peligro no ha pasado para las economías con calificaciones crediticias débiles. El costo de su endeudamiento ha aumentado marcadamente en los últimos dos años: ahora enfrentan tasas de interés aproximadamente 20 puntos por encima de la tasa de referencia mundial y más de nueve veces la de otras economías en desarrollo (Gráfico 1B).

Gráfico 1. Fuerte aumento del costo de endeudamiento para las economías en desarrollo con calificaciones crediticias débiles

Fuentes: Banco de la Reserva Federal de St. Louis; Fitch Ratings; J.P. Morgan; Moody’s Analytics; S&P Global Ratings; Banco Mundial.

A. “Magnitud” es el cambio entre mínimo y máximo y “velocidad” es el cambio promedio por trimestre durante los periodos de aumento de las tasas reales. La tasa real es la tasa de política monetaria de Estados Unidos menos la inflación esperada a un año vista según las encuestas de consumidores.

B. Diferenciales medios para economías en desarrollo con calificaciones crediticias débiles (las calificaciones crediticias soberanas son Caa1/CCC+ e inferiores) y otras economías en desarrollo. La muestra de países varía con el tiempo debido a la disponibilidad de datos, pero incluye hasta el 70 % de todas las economías en desarrollo con calificaciones soberanas a largo plazo en moneda extranjera otorgadas por las tres principales agencias de calificación. Las áreas sombreadas representan: Septiembre de 2008 a agosto de 2009 y enero a diciembre de 2020.

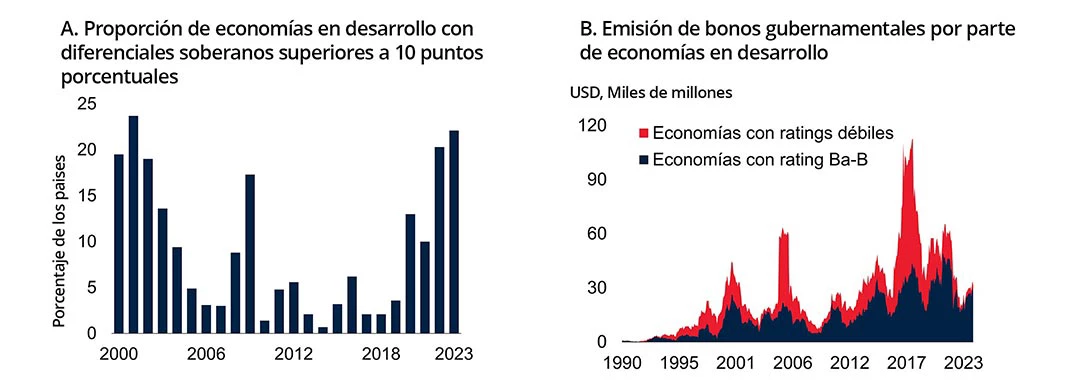

En resumen, estas economías llevan más de dos años excluidas de los mercados mundiales de capital. Casi no han emitido bonos internacionales durante ese tiempo, un período estéril como no se había visto desde la crisis financiera mundial (Gráfico 2B). No sorprende que 11 de ellas hayan incumplido desde 2020, acercándose al total de las dos décadas anteriores.

Gráfico 2. La sequía más larga en la emisión de bonos en más de una década

Fuentes: Dealogic; Fitch Ratings; J.P. Morgan; Moody’s Analytics; S&P Global Ratings; Banco Mundial.

A. Proporción de economías en desarrollo con diferenciales superiores a 10 puntos porcentuales, calculados como promedio anual de valores mensuales. De las economías en desarrollo que tenían un diferencial promedio superior a 10 puntos porcentuales en 2023, un país tiene una calificación B3/B- y el resto tiene una calificación Caa1/CCC+ o inferior.

B. Totales móviles de 12 meses de emisiones de bonos por parte de gobiernos de economías en desarrollo denominados en las principales monedas de las economías avanzadas. La última observación corresponde a diciembre de 2023.

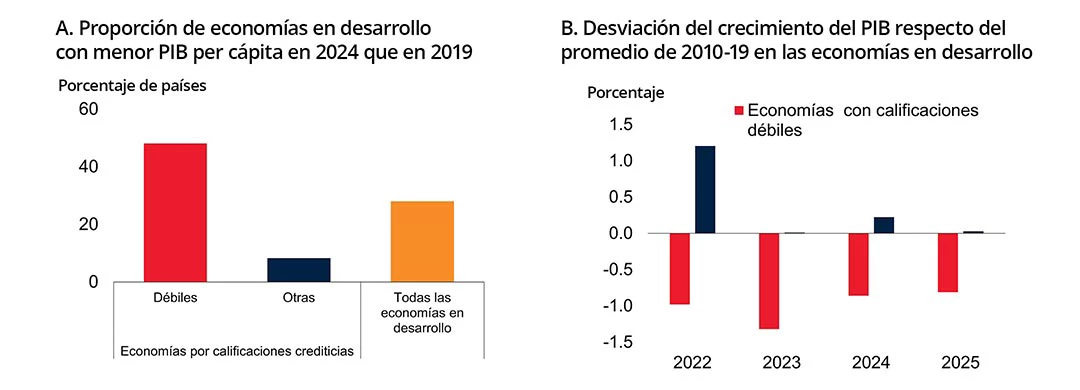

Los efectos económicos han sido graves: para finales de 2024, las personas en casi la mitad de las economías en desarrollo con calificaciones crediticias débiles serán en promedio más pobres que en 2019, en vísperas de la pandemia de COVID-19 (Gráfico 3A). Para las economías en desarrollo con mejores calificaciones crediticias, la proporción comparable es de solo 8 %. Es poco probable que las perspectivas mejoren en el corto plazo: las economías en desarrollo con calificaciones débiles crecerán casi un punto porcentual más lentamente durante 2024-25 que en la década anterior a la pandemia (Gráfico 3B).

Gráfico 3. Recuperación más lenta y perspectivas de crecimiento más débiles

Fuentes: Fitch Ratings; Moody’s Analytics; S&P Global Ratings; UN World Population Prospects; Banco Mundial.

Nota: Los datos agregados se calculan utilizando ponderaciones del PIB en dólares reales de Estados Unidos a precios y tasas de mercados cambiarios promedio de 2010-19. Calificaciones débiles definidas como Caa1/CCC+ e inferiores.

A. Todas las economías en desarrollo incluye a 99 economías con calificaciones crediticias y 46 economías sin calificaciones crediticias.

B. Tasa de crecimiento mediana comparada con la mediana de las tasas de crecimiento promedio de 2010-19. 2023 es una estimación y 2024-25 son previsiones.

Estas economías necesitan ayuda inmediata del exterior, tanto en forma de alivio de la deuda para algunas de ellas como de una mejora (i) general del marco global para la reestructuración de la deuda, que hasta ahora ha brindado poco alivio a los países que más lo necesitan. Pero también hay mucho que pueden hacer para ayudarse a sí mismos.

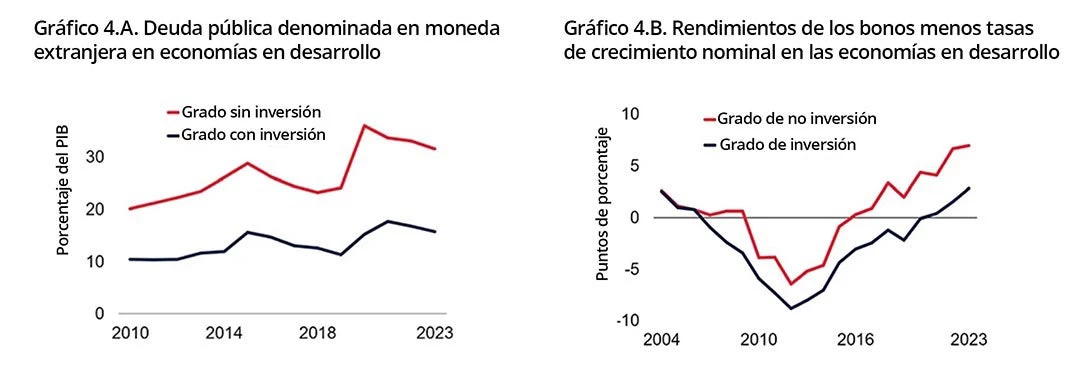

Un buen comienzo sería crear el espacio fiscal necesario para el crecimiento económico y la resiliencia. Las crisis superpuestas de los últimos cinco años profundizaron los desafíos de la deuda, pero la imprudencia fiscal fue a menudo la causa original de sus problemas. Antes de perder el acceso a los mercados de capital, sus gobiernos se habían endeudado demasiado, especialmente en monedas extranjeras: el equivalente a casi el 30 % de su PIB en promedio (Gráfico 4A). Eso expuso a muchos de ellos a un círculo vicioso familiar: a medida que las monedas locales se debilitaban, los costos de la deuda aumentaban, elevando los rendimientos de los bonos denominados en dólares hasta 7 puntos porcentuales por encima de las tasas de crecimiento de sus economías (Gráfico 4B).

Gráfico 4. Mayor deuda en moneda extranjera y costos de préstamos más elevados

Fuentes: Banco de la Reserva Federal de St. Louis; JP Morgan; Kose et al. (2021; 2022); Análisis de Moody's; Banco Mundial.

A. Valores medios. Valores hasta el segundo trimestre de 2023.

B. Medianas del rendimiento promedio anual de los bonos en dólares estadounidenses menos los promedios rezagados de 10 años de crecimiento del PIB nominal en dólares estadounidenses. La muestra sin grado de inversión está compuesta por entre 15 y 41 economías (de las cuales, entre 9 y 19 tienen calificaciones crediticias débiles).

Crear espacio fiscal significa ampliar las bases de ingresos gubernamentales y priorizar el gasto público. Por ejemplo, se pueden desechar subsidios distorsionadores y despilfarradores. En el aspecto monetario, estas economías pueden ayudarse a si mismas implementando sistemas de tipo de cambio creíbles y fomentando la independencia de los bancos centrales. Estas reformas deberán complementarse con mejoras en la calidad de las instituciones nacionales, de modo que se pueda establecer un entorno más favorable a la inversión. Estas intervenciones políticas no serán fáciles de implementar. Pero son indispensables para restaurar la estabilidad económica, atraer inversiones muy necesarias y promover el crecimiento.

Para las economías en desarrollo con calificaciones crediticias débiles, los costos de endeudamiento son nueve veces más elevados que para las economías mejor calificadas.

Más allá de estas 28 economías en desarrollo, otros 31 países, en su mayoría de bajos ingresos, sin calificación crediticia (i) ya se encuentran en problemas de deuda o en alto riesgo de padecerla. Eso implica que aproximadamente una de cada tres economías en desarrollo está luchando con una deuda elevada en un entorno de crecimiento débil, costos de endeudamiento elevados y una multitud de riesgos a la baja . Un impacto adicional podría fácilmente empujar a más de ellos al límite. Si eso sucediera, la silenciosa crisis de la deuda se volvería cada vez más ruidosa.

Únase a la conversación